Inflazione e Assicurazioni: urgente una riflessione strategica

ARTICOLI

Di: Luca D'Onofrio

02 ago 2023 5 min di lettura

Non eravamo più abituati all’inflazione ma quasi improvvisamente è tornata con prepotenza alla ribalta. Innanzi tutto, ci si chiede quali sono le cause, si tratta di un fenomeno simile a quello degli anni ’70 oppure no? Quali sono gli impatti attesi sul business assicurativo danni e su quello vita?

Cercherò di portare alla luce un po’ di considerazioni emerse da uno studio di GT in Italia, utili a comprendere il fenomeno e ad individuare i possibili rischi e opportunità correlate.

L’inflazione degli ultimi mesi apparentemente sembra simile a quella degli anni settanta con un’esplosione dei prezzi delle materie prime energetiche e una quasi contemporanea guerra che ne ha causato l’accelerazione. Se si osserva con più attenzione si noterà che ci sono alcune importanti differenze:

- Nello scenario attuale si arriva da alcuni anni nei quali le principali banche centrali del mondo hanno creato una massa mai vista di liquidità e quando si accingevano a intraprendere misure di limitazione della stessa è esploso il COVID 19 con rischio di recessione e conseguente ulteriore immissione di liquidità nel sistema.

- La ripresa economica post COVID aveva già mostrato segni di aumento di inflazione ancora prima che avvenisse lo scoppio della guerra tra Russia e Ucraina.

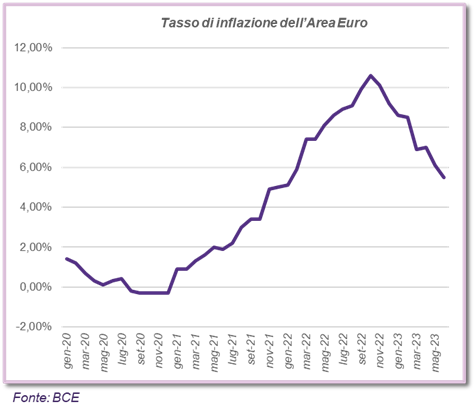

- Dopo lo scoppio della guerra i prezzi delle materie prime energetiche e in particolare del gas hanno subito una brusca accelerazione da circa 0% nel 2020 ad oltre il 10% nel 2022. Al tempo stesso si è innescato un secondo fenomeno inflattivo causato dal rapido aumento dei prezzi delle materie prime agricole anche questo dovuto alla guerra e al fatto che Russia e Ucraina sono 2 tra i 5 maggiori esportatori di beni agricoli al mondo

- Dopo il COVID, anche al fine di rilanciare le economie, i maggiori paesi industrializzati, e in primis l’Unione Europea, hanno lanciato programmi di investimento per favorire la transizione energetica. Questi programmi richiedono ingenti investimenti ed inoltre un utilizzo massiccio di alcune materie prime, tra le quali le cosiddette “terre rare”. Secondo studi effettuati da enti specializzati vi sono dei gap rilevanti per alcune materie prime rispetto all’attuale produzione, tra le quali in particolare litio e cobalto. I prezzi di queste materie prime hanno iniziato a salire in modo rilevante causando un aumento del costo di produzione di batterie e di altri beni necessari alla transizione energetica. Oltre alle materie prime vi è una forte carenza di microprocessori necessari per la gestione dei nuovi apparati elettrici a partire dalle auto elettriche

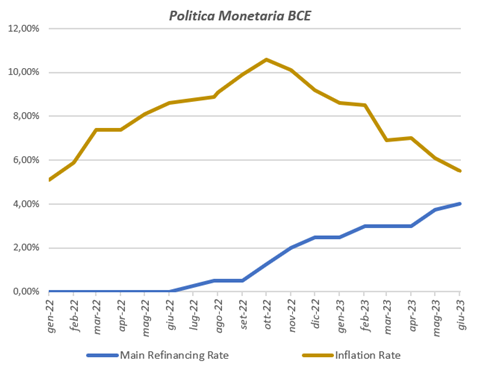

Tutti questi fattori hanno creato una miscela esplosiva per l’inflazione che si è impennata in tutto il mondo a livelli che non si vedeva da diversi anni. Per far fronte a questa situazione le banche centrali sono intervenute con la loro principale arma, l’aumento dei tassi d’interesse a breve.

Quali impatti ha avuto questa nuova inflazione sulle assicurazioni?

I principali impatti sono stati quelli che si sono verificati in alcuni business del settore danni e in particolare sul costo dei sinistri di alcuni settori particolarmente sensibili. Tra questi si può citare il settore della componentistica auto che ha avuto un impatto notevole sugli indici di redditività del settore auto, accentuato dal cambio di principi contabili con il passaggio agli IFRS 17 dal 1° gennaio 2023.

In alcuni segmenti del settore danni le assicurazioni dovranno migliorare il monitoraggio dell’andamento dei sinistri e del parallelo incremento dei premi alla scadenza dei contratti assicurativi, ma al tempo stesso dovranno intraprende altre misure per la gestione del fenomeno con interventi mirati e con attenzione alle varie opzioni da utilizzare. In alcune tipologie di prodotto l’inflazione sembra un fenomeno che potrà durare alcuni anni e quindi diventa ancor più urgente una riflessione strategica nonché specifiche azioni tattiche da intraprendere.

Il settore vita è stato impattato da alcuni fenomeni correlati alla conseguente modifica dei tassi d’interesse a breve e di quelli a medio-lungo termine. Nel breve termine si è osservato il fenomeno negativo della diminuzione del valore degli attivi in portafoglio, ma in un’ottica di medio-lungo termine si può analizzare l’impatto positivo per i prodotti classificati con il nuovo principio IFRS 17 in VFA a causa di una duration media dei passivi più alta rispetto alla duration media degli attivi.

Il fenomeno in atto ha portato ad una diminuzione della massa del valore degli impegni prospettici nei passivi rappresentati dalle riserve matematiche valutate con best estimate controbilanciato solo parzialmente dalla diminuzione del valore degli attivi in portafoglio. Anche in questo caso diventerà necessario un attento monitoraggio dell’evoluzione dei tassi d’interesse a breve e medio-lungo termine perché in caso di una possibile futura recessione gli scenari dei tassi potrebbero drasticamente cambiare.

Un ulteriore fenomeno da monitorare riguarda il fenomeno dei riscatti di prodotti assicurativi vita nei quali il cliente ha la facoltà di scegliere il momento del riscatto. In questo scenario di mercato con tassi d’interesse di titoli con scadenze a medio-lungo termine più elevati rispetto ai rendimenti dei prodotti vita appartenenti alla categoria VFA, si sta assistendo ad un incremento dei riscatti che riguarda quella parte di clientela che aveva utilizzato la polizza vita non come un investimento a lungo termine ma piuttosto come una forma di investimento tattica per ottenere una maggiore redditività negli anni di bassi tassi d’interesse.

Anche questo fenomeno non è uniforme ma deve essere analizzato con attenzione per gestire il correlato rischio di liquidità ma anche per le conseguenti decisione di asset allocation strategica e tattica degli asset manager assicurativi.

In conclusione, l’inflazione degli ultimi mesi è un nuovo fenomeno inflattivo che vede almeno tre fattori agire contemporaneamente come pressione sui prezzi. A fronte di questa inflazione gli impatti sul settore assicurativo comporteranno un’attenta analisi delle possibili misure di mitigazione di rischi stessi ma anche alcune opportunità sia nel business che nelle decisioni di asset allocation strategica e tattica, nonché una nuova politica di prezzi per i prodotti danni. Le assicurazioni più attente a questi fenomeni potrebbero beneficiare di questo fenomeno mentre quelle più passive potrebbero subire forti perdite e rischi di dover intervenire con misure straordinarie.

Fonte: EUROSTAT, Sole 24h

Il team di GT Italia specializzato nel settore assicurativo è pronto a supportare le necessità delle compagnie assicurative sia in fase di analisi che in fase di studio e implementazione di misure di mitigazione del rischio o misure proattive con impatto sulle strategie e tattiche di business.